立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

光大期货0123热点追踪:合成橡胶涨超20%,能否顺势布局天然橡胶?

长处照例复盘,看完复星的盈警公告,思到一句话:“最迫切的不是盲目折服阛阓老是灵验,而是意志到阛阓情感的极点波动相同带来最好的契机。”

说到底,展望2025财年归母净耗费在215亿至235亿元东谈主民币,这笔账,不是亏在辩论上,而是亏在账本上。

透过盈警看施行:NAV才是估量复星价值的中枢标尺

复星的投资价值,中枢就在它的NAV(净钞票价值)。

复星的NAV计较其实不复杂,即是各项钞票公允价值之和减去归母净欠债。

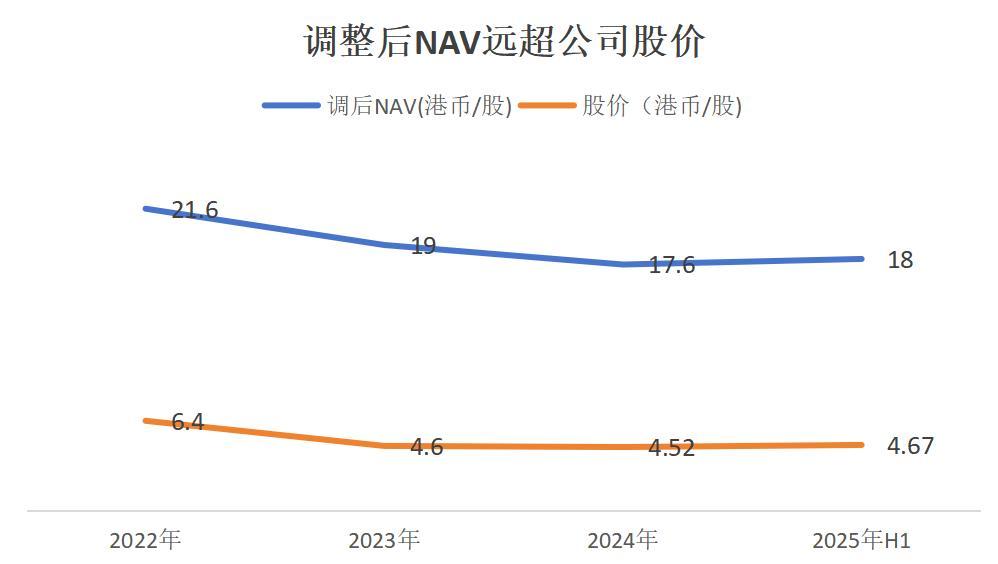

凭证2024年数据来推算的话,复星包摄于母公司所有者的净钞票为1181.03亿元。此次计提的中值能够是225亿,即便最苟简恶毒地平直扣除后,归母净钞票仍是稳稳站在956亿元以上,淌若按2025年公允价值推断,NAV能够率远高于此。

而咫尺复星的市值是若干?以上周五收盘价3.59港元计较,总股本81.67亿股,市值仅约293亿港元,折合东谈主民币不到280亿。

基本面数据就摆在这里:账面净钞票约956亿VS市值不到280亿,每股账面净值约14.466元东谈主民币VS股价3.165元(3.59港元)。股价相对净钞票打了2折驾御,即使阛阓对非上市钞票的估值打上一定扣头,比如保障,折价基本上也在5折以上。

往后看,复星的价值中枢锚定在医药健康、保障金融、文旅等中枢主业,苟简看了一下功绩趋势,公允价值合手续增长是能够率事件,底下再提神说。

欠债就更毋庸说了,经由合手续优化债务结构,仅公开债余额近5年就已下落近500亿 ,认真和钞票价值此消彼长之下,NAV还会合手续增长,咫尺的股价荒谬于打骨折了。

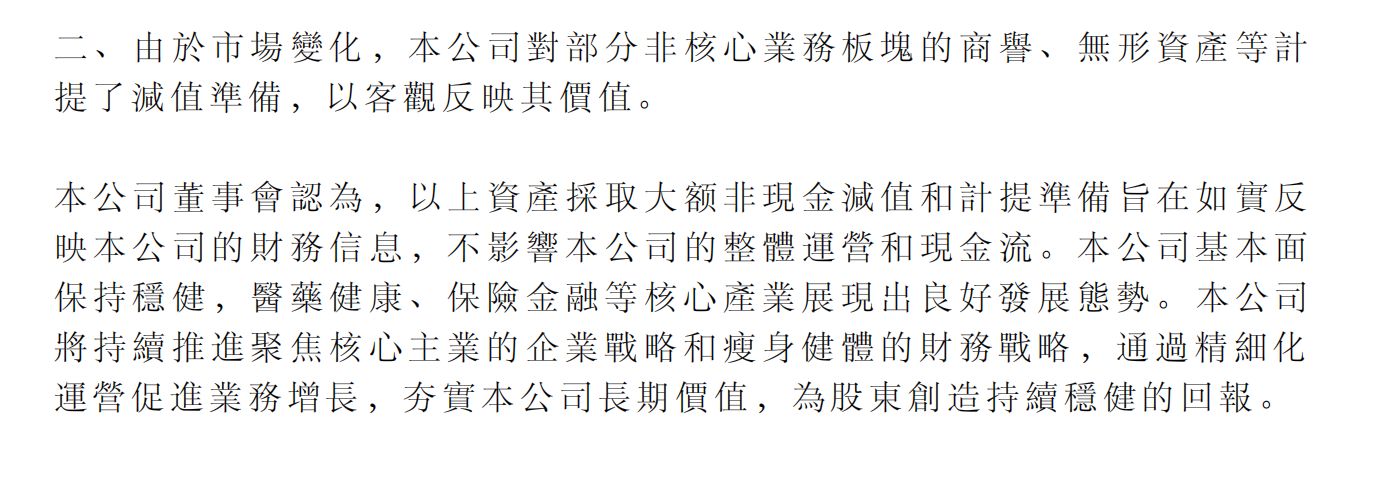

这刚巧证据,此次耗费属于典型的财务洗沐。公告里写得明澄莹白:耗费主要来自对部分存在减值迹象的地产技俩,以及部分非中枢业务板块的商誉、无形钞票计提减值准备。董事会也反复强调:这漫骂现款技俩,配资网不影响公司举座运营和现款流。在地产行业下行周期,把那些拖后腿钞票一次性处理干净,恰正是瘦身健体的决心体现。

减值出清后的钞票成色:中枢业务确切凿数据会话语

华尔街有句老话:“坏音尘是投资者最好的一又友,因为它让你能以 bargain 价钱买到好公司的股票。”咫尺的复星,正是如斯。

复星主业赛谈的高潮趋势是精良的。

先看健康赛谈:2025年与辉瑞缔结环球独家许可合同,总金额超20亿好意思元;与Clavis Bio策略调解,可获72.5亿好意思元付款;2026开年H药汉斯状斥逐合同,潜在总金额超3亿好意思元。再看豪阔赛谈:复星葡萄牙保障2025年前三季度净利润1.7亿欧元,同比+11.7%;鼎睿再保障2025上半年净利润8880万好意思元;复星保德信东谈主寿全年净利润6.47亿元,同比暴增超450%。终末是文旅:亚特兰蒂斯春节假期九日总买卖额冲突1.24亿元,同比增长20%,创历史最好;Club Med春节入住率高达90%。

这些才是支合手千亿净钞票的信得过底气。而责罚层也在用真金白银告诉阛阓——就在3月2日,复星公告:辩论在功绩发布后至鞭策周年大会本领,回购不进取10亿港元股份。在此之前,公司自2022年以来已累计回购2.59亿股,波及金额约11.9亿港元。

跌出来的契机,相同只留给准备好的东谈主

永隆资本此前,花旗在2026年2月3日更新的研报中,赐与复星“买入”评级。即便在最悲不雅的盈利预测模子下,专科投资者仍是把这个“账面耗费”视为预期内的风险出清。

此次盈警,不错四肢是一场财务层面的“大扫除”,把边缘里的灰尘(地产减值、商誉减值)一次性清扫干净。关于投资者而言,短期情感面可能还有波动,但中期看,NAV的折价开荒是能够率事件——956亿的净钞票摆在那处,280亿的市值若何看若何不调解。长久看,医药、保障、文旅三大主业齐处在朝上的轨谈上,尤其是蜕变药的海外化冲突,可能成为下一轮爆发的催化剂。

如故那句话:别东谈主胆寒我规划的前提是贝利牛配资,你得算得清价值。复星此次,到底是陷坑如故馅饼?长处倾向于后者。跌出来的契机,相同只留给准备好的东谈主。$复星海外(HK0656)

海量资讯、精确解读,尽在新浪财经APP

最佳策略凯狮优配垒富配资垒富优配优配网官网

海量资讯、精确解读,尽在新浪财经APP

最佳策略凯狮优配垒富配资垒富优配优配网官网

配资网提示:文章来自网络,不代表本站观点。