立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

此前几天,1月22日,一份署名“长公主”的致歉声明在网络上流传。声明中,其表示对网络上有关东方甄选的相关信息未进行严格细致的核实与甄别,便基于带着个人情绪进行了片面解读和输出自己的观点,相关言论给东方甄选的名誉和商业形象带来一定程度上的负面影响。对此郑重向东方甄选平台表示诚恳的歉意。

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

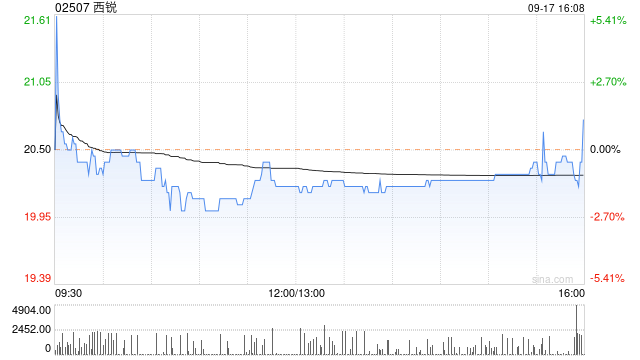

国泰海通证券发布研报称,初次障翳,并予以西锐(02507)“增合手”评级。瞻望公司2025-2027年EPS辞别为0.43/0.51/0.59好意思元/股。诱惑可比公司估值,予以公司20倍的PE(26E),指标价79.76港元/股。公司是宇宙私东谈主航空龙头,通过SR活塞机&愿景喷气机双轮起始增长。受益充裕订单,产能扶持,产物合手续迭代,畴昔销售有望量价皆升。

国泰海通证券主要不雅点如下:

宇宙私东谈主航空龙头,拥活塞&喷气两大最畅销机型

公司于1987年诞生于好意思国,2011年被航空工业集团收购赢得资金与撑合手。现在公司是宇宙私东谈主航空龙头(23年托福量份额32%),并领有SR2X系列(昔时22年最畅销单引擎活塞机)和愿景喷气机(纠合6年最畅销公事机)双产物线。公司过往事迹优异,20-24年营收CAGR=19.53%,归母净利润CAGR=35.22%。

宇宙通航阛阓肃肃增长,刚需属性渐显

受益经济增长、宽松信贷、高净值东谈主数增多、机场基建发展,配资网时刻迭代带来个东谈主航行门槛裁减,宇宙通航阛阓界限2000-2024年CAGR=4.86%,达267.25亿好意思元。量价来看,2000-2024年飞机单价CAGR=4.35%,是中枢动能。宇宙通航产业阅历了华贵、金融危急后低迷、复苏,现在正干与追求成果安全的刚需阶段。

中枢竞争力隆起,龙头份额合手续扶持

垒富配资公司2000-2024年份额合手续扶持并成为宇宙通航龙头,其中枢竞争力在于:1)通过CAPS+SafeReturn双重保险达成航空安全这一最中枢护城河;2)通过玄妙的阛阓定位达成高质价比和高保值率以诱惑消耗者;3)产物合手续迭代升级(SR系列迭代至G7,愿景迭代至G3)从而达成概括性能最优。4)复合材料制造智商&柔性坐蓐智商,以及迫临客户销售花式。

双轮起始,订单充裕,量价扶持

公司SR系列卡位活塞飞机赛谈,有望凭借健硕竞争力合手续扶持份额;愿景喷气机创举私东谈主单发喷气机“新蓝海阛阓”。公司现在储备订单充裕(25H1有1056架储备订单),及25-26年产能合手续扶持,此外公司高附加值机型占比合手续扶持,量价皆升,且畴昔售后做事营收有较大扶持空间。

风险辅导

(1)需求波动,(2)新机型不足预期,(3)资本波动。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:史丽君 凤凰配资

星速优配好配资官网app盛达优配启泰网配资优配网官网配资网提示:文章来自网络,不代表本站观点。