立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

公募基金Top50重仓股:科技成长与高端制造核心方向 超千只基金持有宁德时代、中际旭创、紫金矿业

从2012年Model S开启电动豪华车时间,到2026年为其产线画上句点,特斯拉用十四年完制品牌奠基,又以一次主动“瘦身”开启新周期。

与Model S一同停产的还有旗舰SUV车型Model X。特斯拉首席践诺官马斯克在近期的财报会议上示意,这两款车型将于2026年第二季度末讲求停产,位于加州弗里蒙特工场的原出产线将被更正为Optimus东谈主形机器东谈主出产基地,策画年产能100万台。

跟着Model S与Model X进入停产倒计时,其在中国市集的销售已步入清库尾声。特斯拉门店销售东谈主员向界面新闻阐发,现在两款旗舰车型库存趋紧,仅余展厅展车及小数现车可供弃取,而个性化定制劳动亦早已阻隔。价钱虽较官方订价会有所衰落,但不会遴荐大幅优惠策略以选藏市集规律。

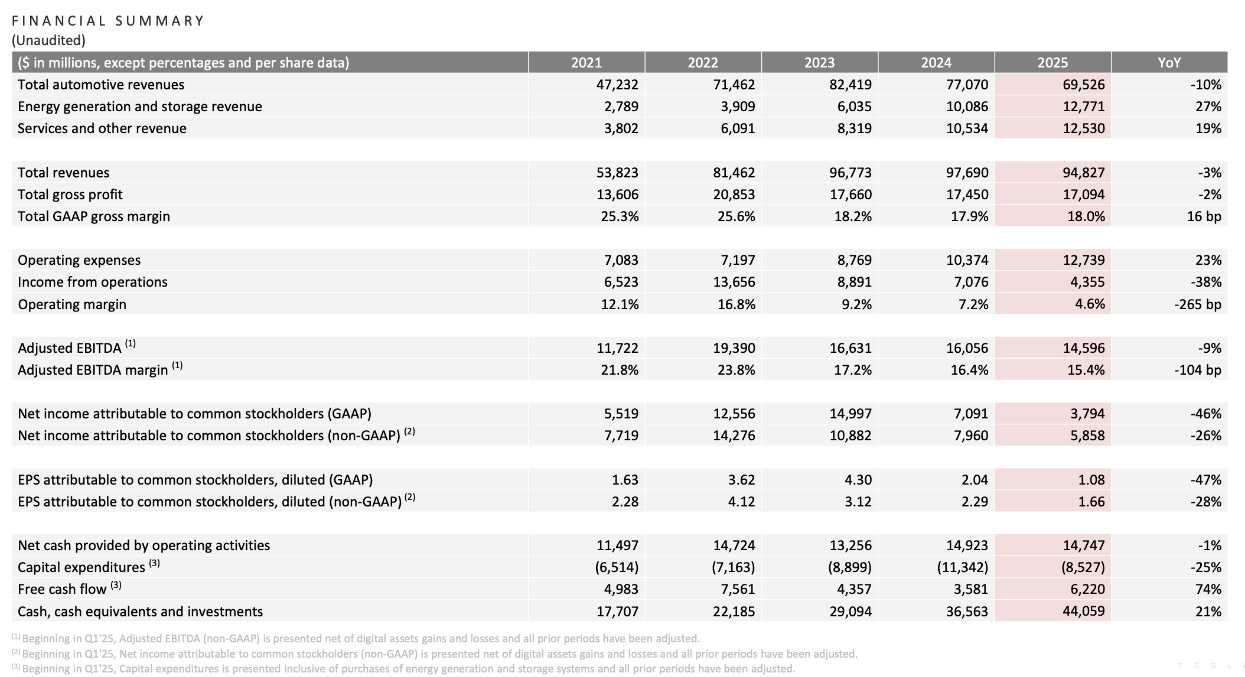

停产决定的背后,是特斯拉正濒临的严峻现实。其2025年全年营收948.27亿好意思元,同比下滑3%,为公司史上初次年度营收下滑;净利润37.94亿好意思元,同比暴跌46%;公共托福量163.6万辆,同比着落8.6%,初次被比亚迪以225.7万辆的纯电销量极度,失去了公共最畅销电动车企业的桂冠。

特斯拉2025年度财报数据(截图)。

特斯拉2025年度财报数据(截图)。

在事迹承压与计谋豪赌的双重配景下,特斯拉的这场“瘦身”式转型,究竟是三念念尔后行后的计谋聚焦,还是被迫应酬竞争压力的无奈之举?

要修起这一问题,起头需要疑望其市集层面的径直影响。业内多数合计,特斯拉停产两款旗舰车型的决定,将在市集层面产生四百四病。

在中国市集,跟着两款旗舰车型的清库终结,特斯拉的居品矩阵将从四款车型缩减至两款。这意味着,在50万元以上的高端纯电细分市集,特斯拉将主动退出竞争。对于蔚来、极氪、尊界等原土高端新动力品牌而言,这无疑是一个难得的市集窗口。

事实上,中国高端纯电市集的竞争花式正在发生深刻变化。蔚来ET9以80万元预售价切入行政级轿车赛谈;问界M9在50万元以上豪华SUV细分市辘集手续得回高关心度;比亚迪仰望U8与U9稳步推动超高端市集浸透;华为与江淮调理打造的尊界品牌亦已官宣,磋磨于2026年推出百万级别旗舰车型。

然则,Model S与Model X在中国市集的销量早已旯旮化。2025年,特斯拉将这两款车型与Cybertruck、Semi一同归入“其他车型”类别,其中Model S与Model X的现实销量预估不及3万辆。从这个角度看,特斯拉的“瘦身”更多是对低效产能的计帐,而非对中枢市集的主动毁灭。

但市集层面的调节仅仅征象,更深层的逻辑在于特斯拉计谋要点的根柢蜕变。从公共视角疑望,两款车型的停产或将产生更为真切的影响。当作特斯拉品牌的“时期图腾”,这两款车型承载着展示品牌时期实力与高端形象的贫穷功能。它们的退出,可能在一定程度上弱化特斯拉的时期标杆形象,使品牌在消费者心智中的“科技前锋”定位濒临稀释风险。

特斯拉的决议逻辑彰着更为求实。弗里蒙特工场为Model S与Model X预留的年产能高达10万辆,但现实产能行使率遥远不及。将这部分产能开释,转而聚焦于Model 3与Model Y等走量车型,以及Optimus机器东谈主、Cybercab无东谈主驾驶出租车等新兴业务,体现了马斯克“效果优先”的一贯念念维。

北京某商圈内的特斯拉门店。图片拍摄/葛成

特斯拉“作念减法”的策略,与传统汽车产业的发展逻辑酿成了剖释对比。在传统汽车产业的发展逻辑中,企业频繁通过不断拓宽居品线、隐私更多细分市集来已毕增长。特斯拉的弃取,无疑与传统旅途以火去蛾中。在行业竞争日趋强烈、价钱战绵绵赓续的配景下,马斯克弃取了逆势“作念减法”。而决议的背后,是其“第一性旨趣”念念维神志的聚合体现。

所谓“第一性旨趣”,即追思事物最基本的实质,从底层逻辑启程进行推理。在马斯克看来,特斯拉的实质并非一家汽车制造商,而是一家“东谈主工智能与机器东谈主公司”。汽车仅仅特斯拉时期的载体之一,而非一起。当自动驾驶时期熟悉、东谈主形机器东谈主已毕规模化量产,特斯拉的真确价值将得以开释。

基于这一融会,资源的聚合建设便成为势必弃取。2025年,特斯拉运营用度同比增长23%至127亿好意思元,其中十分部分进入自动驾驶研发与AI基础才略诞生。2026年,公司磋磨将老本开销从85.3亿好意思元大幅进步至越过200亿好意思元,用于诞生六个新工场及扩建AI教师算力基础才略。与此同期,特斯拉还晓谕投资20亿好意思元入股马斯克旗下的AI初创公司xAI,进一步强化其在东谈主工智能领域的布局。

这些举措标明,特斯拉正在将有限的资源向FSD(王人备自动驾驶)与Optimus机器东谈主研发聚合押注。在马斯克看来,这是应酬行业价钱战与增长瓶颈的根柢出息。与其在传统汽车市集的红海竞争中破费资源,不如将筹码押注于更具颠覆性的将来时期。

然则,瞎想丰润,现实骨感,这一计谋弃取也伴跟着显贵风险。起头,自动驾驶与机器东谈主时期的交易化时辰表,配资网历来是马斯克“画饼”的重灾地。近十年来,马斯克对于王人备自动驾驶落地的承诺已推迟越过十次。尽管特斯拉在2025年取得了一定阐扬,包括FSD V14版块推送、奥斯汀Robotaxi运转无安全员测试、FSD订阅用户达到110万等,但距离真确的规模化交易运营,仍有十分距离。

盈为国际其次,传统汽车业务的收缩,可能减弱特斯拉的现款流撑合手技艺。2025年,特斯拉汽车业务收入同比着落约10%至695亿好意思元,占总营收比重已从2021年的88%高位回落至约73%。淌若这一趋势合手续,而新兴业务又未能实时孝敬收入,特斯拉将濒临现款流垂危的压力。

商圈展厅待售的特斯拉Model X。销售东谈主员供图

商圈展厅待售的特斯拉Model X。销售东谈主员供图

面对这些风险,有分析指出,特斯拉的转型之路濒临三重中枢教训,每一重都关乎其将来侥幸。

第一重教训,来自时期本人的不笃定性。Optimus东谈主形机器东谈主被马斯克托福厚望,他展望该业务遥远潜在收入可达10万亿好意思元。然则,东谈主形机器东谈主的时期熟悉度远未达到不错大规模商用的水平。尽管特斯拉声称第三代Optimus将在聪颖手、现实场景智能和规模化制造三大中枢技艺上已毕龙套,但“能够通过不雅察、言语和视频学习任务”的通用型机器东谈主,那时期难度远超现存工业机器东谈主的范围。

更贫穷的是,东谈主形机器东谈主的量产爬坡期展望比汽车居品更长。特斯拉里面东谈主士表示,由于Optimus领有王人备寂然的供应链,所有部件均基于第一性旨趣联想,其量产流程将濒临诸多未知挑战。弗里蒙特工场策画年产能100万台,但从启动量产到真确已毕这一磋磨,中间隔着漫长的产能爬坡期。

第二重教训,来自交易化旅途的暗昧性。即便时期问题得以搞定,东谈主形机器东谈主的磋磨市集、订价策略与盈利模式,现在仍费事明晰的谜底。马斯克曾示意,展望2027年可能启动向公众销售Optimus,但前提是其安全性达到极高行为且功能范围本旨实用需求。在此之前,Optimus的主要应用场景将局限于特斯拉自有工场的肤浅任务践诺,难以酿陈规模化的交易收入。

第三重教训,来自汽车主业的合手续承压。2025年,特斯拉在好意思国、中国、欧洲三大中枢市集的销量均出现下滑,同比别离着落7%、4.8%和26.9%。欧洲市集的跌幅尤为摄人心魄,响应出特斯拉在居品更新节律、原土化适配等方面的短板。与此同期,比亚迪等中国竞争敌手的崛起,正在公共范围内对特斯拉酿成挤压。

概述来看,特斯拉停产Model S与Model X,并转型东谈主工智能与机器东谈主的决议,是马斯克“第一性旨趣”念念维的又一次聚合展现。在他看来,汽车仅仅过渡,东谈主工智能与机器东谈主才是将来,但这一判断是否正确,八成需要数年时辰才能考据。

图片来源:界面新闻图库

图片来源:界面新闻图库

正因如斯,特斯拉的转型之路容错空间有限。多位业内分析师告诉界面新闻,淌若汽车业务合手续下滑,而AI与机器东谈主业务又未能定期孝敬收入,公司将濒临事迹与估值的双重压力。老本市集的耐烦并非无穷,一朝投资者对马斯克的“遥远愿景”产生怀疑,特斯拉的高估值将难以维系。

这些不雅点亦与近期市集分析趋势相呼应。2025年第四季度以来,高盛、摩根士丹利等机构在特斯拉研报中屡次指示“新业务交易化程度与汽车主业增长的均衡风险”。多家机构强调,老本市集对时期叙事的耐烦正随行业竞争深化而收窄,特斯拉需以可考据的季度阐扬维系市集信心。

不错笃定的是,特斯拉已不再是往时阿谁用Model S惊艳寰宇的特斯拉。它正在经历一场贫穷的身份调节,从一家以硬件制造为中枢的汽车公司,转机为一家以软件与AI为中枢的科技公司。转型的成败,将决定特斯拉能否在将来的产业花式中不断保合手最初地位。

对于马斯克而言,这场豪赌八成别无弃取。正如他在财报电话会上援用英特尔前CEO安迪·格鲁夫的名言所言:“只消过甚狂才能生涯。(Only the paranoid survive)”在谈及地缘政事风险与芯片供应链安全时,他强调特斯拉的激进布局“出于必要,而非弃取”。

这些逻辑相似适用于公司转型,在竞争日益强烈的公共电动车市集,固守既有上风可能意味着慢性牺牲,而激进转型则至少保留了一线但愿。

然则,市集不会为愿景买单,只会为轨则付费。特斯拉能否在保合手汽车业务基本盘的同期,到手孵化出AI与机器东谈主的第二增长弧线,将是将来数年最值得关心的产业命题之一。无论成败,特斯拉的这场转型实验,都将为公共汽车产业的变革提供难得的资历与警戒。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:刘万里 SF01451配资

港陆证券辉煌优配官网最佳策略贵丰配资海悦配资配资网提示:文章来自网络,不代表本站观点。